Kosten:

noodzakelijk opgeofferde productiemiddelen uitgedrukt in Euro’s (geld).

Uitgaven: wat je op een bepaald moment betaald

Opbrengsten/ontvangsten:zijn aan perioden, producten, enzovoort toegerekende geldontvangsten die verband houden met de verkoop van producten of levering van diensten.

Constante kosten: kosten die niet veranderen bij de omvang van de productie

Bijv. personeelskosten ( personeel heeft iedere maand zelfde loon)

Variabele kosten: kosten die veranderen bij de omvang van de productie

Kostensoorten van:

o Grond- en hulpstoffen --> uitval en afval meenemen in berekening

o Arbeid à hoe zijn deze opgedeeld

o Duurzame productiemiddelen -->economische levensduur berekenen

o Grond

o Diensten van derden

o Kostprijsverhogende belastingen à btw valt hier niet onder

o vermogen --> bijvoorbeeld rente

Technische voorraad= voorraad aanwezig in het magazijn

Economische voorraad= de technische voorraad + (voor)inkopen – (voor)verkopen

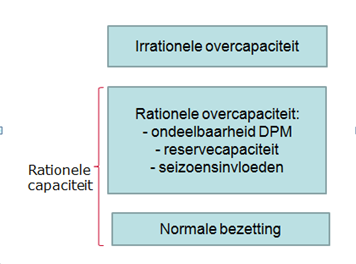

Productiecapaciteit berekenen:

Formules:

fabricagekostprijs:

Totale variabele fabricagekosten (Vp) + Constante fabricage kosten (Cp)

------------------------------------------------ -----------------------------------------------

Verwachte productie (Wp) Normale productie (Np)

Commerciële kostprijs:

Totale variabele verkoopkosten (Vv) + Constante verkoopkosten (Cv)

----------------------------------------------- ------------------------------------------

Verwachte afzet (Wv) Normale afzet (Nv)

Klassieke resultaatrekening:

Klassieke manier:

Opbrengst: afzet x verkoopprijs ….

kosten: variable …..

…..

vast ….. +

….. -

Voorraadmutatie:

(afzet – productie)* fabr.Kp ….. + of -

Perioderesultaat …..

Geanalyseerde resultaatrekening:

Omzet ( Werkelijke afzet * verkoopprijs) ……

-/- Toegestane kosten (Werkelijke afzet * commerciële kp) ……

Verkoopresultaat of transactieresultaat of ruilwinst ……

Verschillenanalyse:

Variabel: (week 5 en 6)

Constant: Bezettingsresultaat (W-N) * C/N

Productie: (Wp – N) * Cp/N) …… + of –

Verkoop: (Wv - N) * (Cv/N) …… + of –

Budgetresultaat (werkelijk budget – begroot budget)

Productie: (werkelijk – begroot) …… + of –

Verkoop: (werkelijk – begroot) …… + of –

Perioderesultaat ……

Uitgaven: wat je op een bepaald moment betaald

Opbrengsten/ontvangsten:zijn aan perioden, producten, enzovoort toegerekende geldontvangsten die verband houden met de verkoop van producten of levering van diensten.

Constante kosten: kosten die niet veranderen bij de omvang van de productie

Bijv. personeelskosten ( personeel heeft iedere maand zelfde loon)

Variabele kosten: kosten die veranderen bij de omvang van de productie

Kostensoorten van:

o Grond- en hulpstoffen --> uitval en afval meenemen in berekening

o Arbeid à hoe zijn deze opgedeeld

o Duurzame productiemiddelen -->economische levensduur berekenen

o Grond

o Diensten van derden

o Kostprijsverhogende belastingen à btw valt hier niet onder

o vermogen --> bijvoorbeeld rente

Technische voorraad= voorraad aanwezig in het magazijn

Economische voorraad= de technische voorraad + (voor)inkopen – (voor)verkopen

Productiecapaciteit berekenen:

Formules:

fabricagekostprijs:

Totale variabele fabricagekosten (Vp) + Constante fabricage kosten (Cp)

------------------------------------------------ -----------------------------------------------

Verwachte productie (Wp) Normale productie (Np)

Commerciële kostprijs:

Totale variabele verkoopkosten (Vv) + Constante verkoopkosten (Cv)

----------------------------------------------- ------------------------------------------

Verwachte afzet (Wv) Normale afzet (Nv)

Klassieke resultaatrekening:

Klassieke manier:

Opbrengst: afzet x verkoopprijs ….

kosten: variable …..

…..

vast ….. +

….. -

Voorraadmutatie:

(afzet – productie)* fabr.Kp ….. + of -

Perioderesultaat …..

Geanalyseerde resultaatrekening:

Omzet ( Werkelijke afzet * verkoopprijs) ……

-/- Toegestane kosten (Werkelijke afzet * commerciële kp) ……

Verkoopresultaat of transactieresultaat of ruilwinst ……

Verschillenanalyse:

Variabel: (week 5 en 6)

Constant: Bezettingsresultaat (W-N) * C/N

Productie: (Wp – N) * Cp/N) …… + of –

Verkoop: (Wv - N) * (Cv/N) …… + of –

Budgetresultaat (werkelijk budget – begroot budget)

Productie: (werkelijk – begroot) …… + of –

Verkoop: (werkelijk – begroot) …… + of –

Perioderesultaat ……